アメリカNAHB住宅指数

本題は住宅ローン金利です

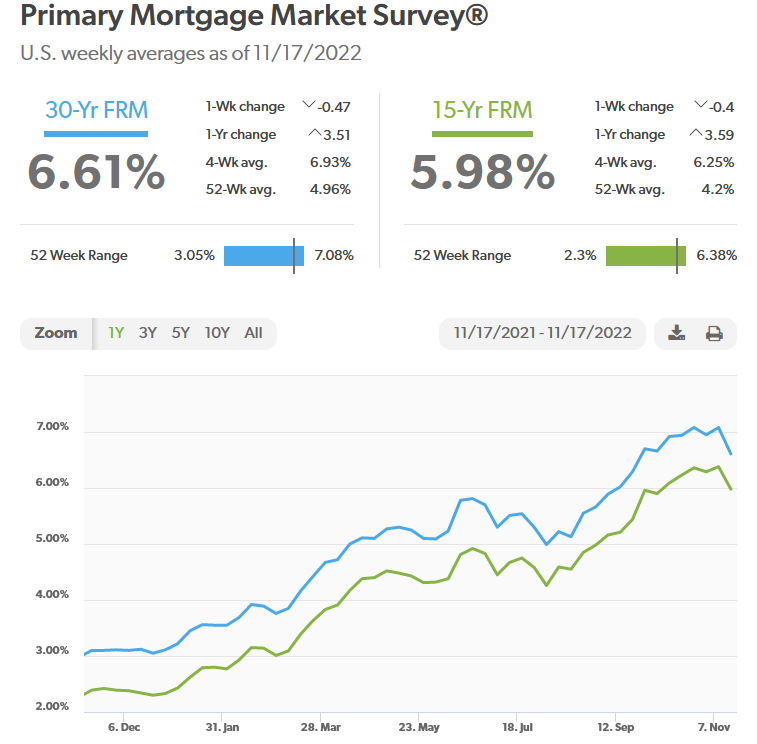

5年が消えた! 前回のUPのチャートでは

長短金利差の逆転で短期金利の借り換えで長期金利資金を賄うという金融手法が壊滅的打撃を受けた為だろう。

貸す側も貸し出すと損失に繋がる、当然住宅ローンの契約は減少し住宅建設は下火となります、裾野の広い産業ですからアメリカ経済へは打撃が大きい。

30年ローンが7%からは下がったが6.62%は高金利で有る事は間違いない

アメリカの住宅建設が更に下落して行くと予想するのは誰でもおなじだろう。

コンセンサスが出来てしまっているので、これを打破するのは難しい。

このロジックはアメリカ国民に植え付けられている、投資家も同様だろう。

暫くは、この状態から抜け出すのは難しいだろう。

過去からのデータでは長短金利差のマイナスから脱却する過程でアメリカ経済はリセッションとなりました。

上のチャートで10年-3ケ月の金利差が急速に下落してマイナスとなりました、市場では「危機が身近になった」と判断した結果が3ケ月の金利なのでしょう。

長短金利差の「マイナスが底を打ち→金利差がプラス圏再浮上→不況の発生」という過去からのシナリオ通りに状況変化となるだろうと予測しています。

過去からのシナリオと変わっている所は、既に膨大な資金を市場にバラ撒いた後だということです。

結果、これ以上の資金提供に無理があるのです。

FRBプットは無い→リセッションの長期化というシナリオもあります。

******アメリカのリセッションの遅れは

世界経済での独り勝ちという縮図がアメリカへ投資資金流入という事で、お金があればリセッションとならないという経験則とあわせて、アメリカの景気の現状なのでしょう

FTXの破綻に見れるように、景気・投資が変調しているがお金だけはジャブジャブにあるのです。

顧客資金が潤沢であるから、資金に手を付けても分からなかったのでしょう。

つまり、山ほどある資金の一部に手を付けても顧客側からは見えません。

一度、手を付けたら際限は無くなり結果全ての資金を動かし始めるのが詐欺師なんです

******アメリカの戦略は崩壊寸前

ホワイトカラー・ブルーカラーという言葉が流行り始めた頃、アメリカは金融立国へと変わり始めました。

「お金=ベストな商品」として世界経済を把握しようとしたのです。

大成功して先進各国は金融立国の地位を次々と確率しました、イギリス・シンガポール・香港などが金融の中心地として大成功したのです。

「お金=ベストな商品」を過剰に供給した結果が現在の世界経済という事です。

沢山あると大事にしない、結果顧客資金に手を付けるような大罪を大罪と思わずに手を付けてしまう。

FRBは早急にお金を回収すべきだった(過去形)もはや、遅きに失したはずなんだが

アメリカ経済はデカイ、なかなか経済事象として指標に現れるのが時間がかかるのだ。

貧民投資家としては「待つ以外には無い」