次回は3月15日~16日です、此処で「利上げ発表+バランスシート縮小」がメインシナリオでしょう。

パウエル議長はバランス重視でFOMCを通過させましたサイコパスでは無かったが優柔不断では無いとは言い切れない。

経済のオーバーキルを心配しているようなFOMCの決定とも受け止めれる、次のFOMCまでが長いのが欠点だろう。

この間にインフレ指標が進むと、市場は催促相場となるからだ。

取りあえずは市場の反応を見る必要がある、週末になるので本格的な分析が終わるのは週明けからだろう。

******日本市場は

日経平均は高値から11.5%下落し、マザーズ指数は43%下落、JASDAQ指数は20%下落しています。

中小型株の下落が目立ちます、ここが日本経済を支えている人々が従事している企業群なのですから日本経済は既に疲弊しているという事でしょう。

株式市場は大企業のネームバリューでニュースに取り上げられる事が多いのですが、末端の飲食業の店舗閉鎖は45000店舗を上回り(NTTタウンページからの調査)

飲食チェーン店の閉鎖も4桁となっている、日本が疲弊しているのは確実だろう。

しかし、政府+日銀は株式市場を買い支えることしか出来ないのは経済を支える方法を持ってないに等しい。

さらに大企業に当たる日経平均のEPSの推移も心許ない。

これらを挽回する秘策など政府は持ち合わせてないだろう、FRBが資金を絞り始めるのだ普通に考えて日経平均38000円に2022年に到達すると考えるほど投資家はバカではないはずだ。

コロナが自滅変異でもすれば可能性はあるのだから全面否定は控えようかね。

******S&P500、NASDAQをチャートで比較

S&P500のチャートは(コロナシック前-コロナ後安値)×2倍=コロナ後高値

正確には2倍より少し高いが、ほぼ2倍ほどになっている。

これを「折り返し」というんだ、大きな下落から反転して高値までの値幅を2倍当たりの所で折り合いをつけるという意味なんだ。

しかしNASDAQチャートでは

約3倍となっている、この差が「低金利+資金供給」という所の効き目の差です。

「低金利+資金供給」の効き目が良いということなら、反対に「高金利り+資金収縮」

の効き目もS%P500より大きいということなんだ。

******コロナ前の株価まで戻れば

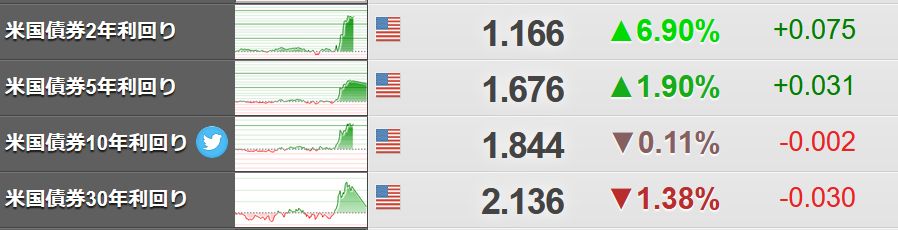

行って来いという事です、これを見極めるには米10年債の利回り比較を元にすれば凡そが分かります。

2020年2月の米10年債の利回りが1.6%でしたから、既に1.844%まで上昇している現在

NASDAQの株価は緩和された資金量だけで支えているという事です。

本格的にNASDAQが下落して行くには、3月のFOMCでFRBのバランスシート縮小を決定する必要があります。

今回のFOMCでは過去と同様に満期となった保有債券の再投資を行わない方向でバランスシート縮小をしていく方針とコメントしてますが、これもインフレの進捗で変化するでしょう。

WTI原油価格が上昇を続けていくならFRBは方針をより強固にする必要があります

パウエル議長が軟弱(バランス型かも)なのはハッキリしました、裏を返せば3月までインフレを見たいということであり、3月とコメントしたことにより市場の反応を見るということでもあります。

管理人が理解できる範疇のコメントであるのだからほぼ全ての大手投資家も同様な判断に至るのではないでしょうか。

アメリカ市場は急落しました、此処から先のシナリオはアメリカの大方の投資家の追証が終了すれば持合い相場となり、次のシナリオが確定すれば本格的に下落していくと見てます。

NASDAQの下落は追証確実な急落で間違いないです、大慌てで投げる以外に方法は無いのですから、この投げが一段落してから次の戦略という事でしょう。

何時も見ているマージンデッドに現れて来るには時間差があります、確認するには3月になってしまいます。

さらに早くはプット・コールレシオが取りあえず役に立ちます。

オプションの取引で買い方は「コールオプション」を買います、レバレッジが掛かってますから損失となり始めると保証金が足りなくなり追証となります。

買い方の保証金取引は相場が上昇していると保証金(株担保の場合)は増額して、より多くのコールを買えるのです。

反対に相場が下落して行くと保証金はレバレッジの比率で大幅に減少しますから

追証(現金もしくは株)が必要になります。

急落して行ったということは「追証」が無いので投げたということでしょう。

******日本市場も同様で

信用買い残が増加していったのには、二つの理由が考えられます。

日本は信用取引で株を買うのが普通です「先物」や「オプション」はかなりの難しさがあり一般的ではありません。

保有している現物株が下落すると、投資家は信用買いでナンビンして買値を下げる傾向が強いです。

保証金は保有している現物株というのがほとんどです、結果同じ銘柄を現物と信用で保有する二階建てとなります。

この方法だと更に株価が下落すると現物の担保価値が下がるのと同時に信用で買った株の評価損が出ますダブルパンチで追証危機となります。

投げるしか方法は無いですね。

これらの分析をするのが需給分析です、確立した分析方法がないので場面場面で覚える

ことです。

何故、需給で追いつめられるのか・誰が追いつめられるようなポジショントークをしたのか・どのような背景で需給悪化に繋がったのかですね。

結果は信用買残評価損益率に出てきますが週間遅れとなります。

急落時にはデータは間に合いません。

******昨日の指標で気になるデータが有ります

アメリカ住宅ローン申請が減っているのですインフレで住宅価格が高くなりすぎている

高くなっている分、全体の金額に変化は見られないのでしょうが確実に建築戸数は減っているようです。

新築住宅販売件数12月は

この二つのデータを時系列的に融合させるには、もう少し時間がかかります。

実売データとこれから建てるであろう申請件数との比較ということです。

アメリカ経済が縮小して行くはじめの段階ですから、データとして判断するには待つ以外には方法がありません。

******アメリカのインフレの本質な所を

ブリッジウォーター・アソシエイツのレイ・ダリオ氏がコラムにしてます

抜粋すると

これまで起こってきたのは、莫大な債務が生み出され、多くのお金が配られた。・・・

モノを買うお金をみんなが得て、またお金を借りるのが容易だった。

結果、モノやサービスを生み出すより購買力がはるかに増えたなら、はるかに高いインフレになる。

******経済的にはインフレは二つあると言われてます

一つはコストプッシュインフレと言い、

原材料価格の高騰によって引き起こされるインフレのことです。

もう一つはディマンドプルインフレと言い、

需要が供給を上回ることで引き起こされる物価の上昇で

基本的には好況の場合に発生します。

現実世界では、融合したインフレとなるのが過去の状態でした。

今回はその融合型でしょう、サプライチェーンの崩壊で川上からインフレが襲って来たと同時に各国中央銀行が資金を供給した為に一時的に景気がよくなったように見えたことですね。

この状態は根が深いということでしょう、インフレを止めるには供給した資金を絞り

さらにコロナが収束しサプライチェーンが復活する必要があるのです。

数年は必要ではないでしょうか、正確な所は現在大流行しているオミクロンが終息する必要はあります。

これには数ケ月かかるでしょうからFRBが神に祈る期間は足りませんねぇ。