分析しているのは間違いない、それらを公表(全て)はしないだろう。

過去、日銀がミスリードした金融政策に過ちを認めたことなど無いからだが。

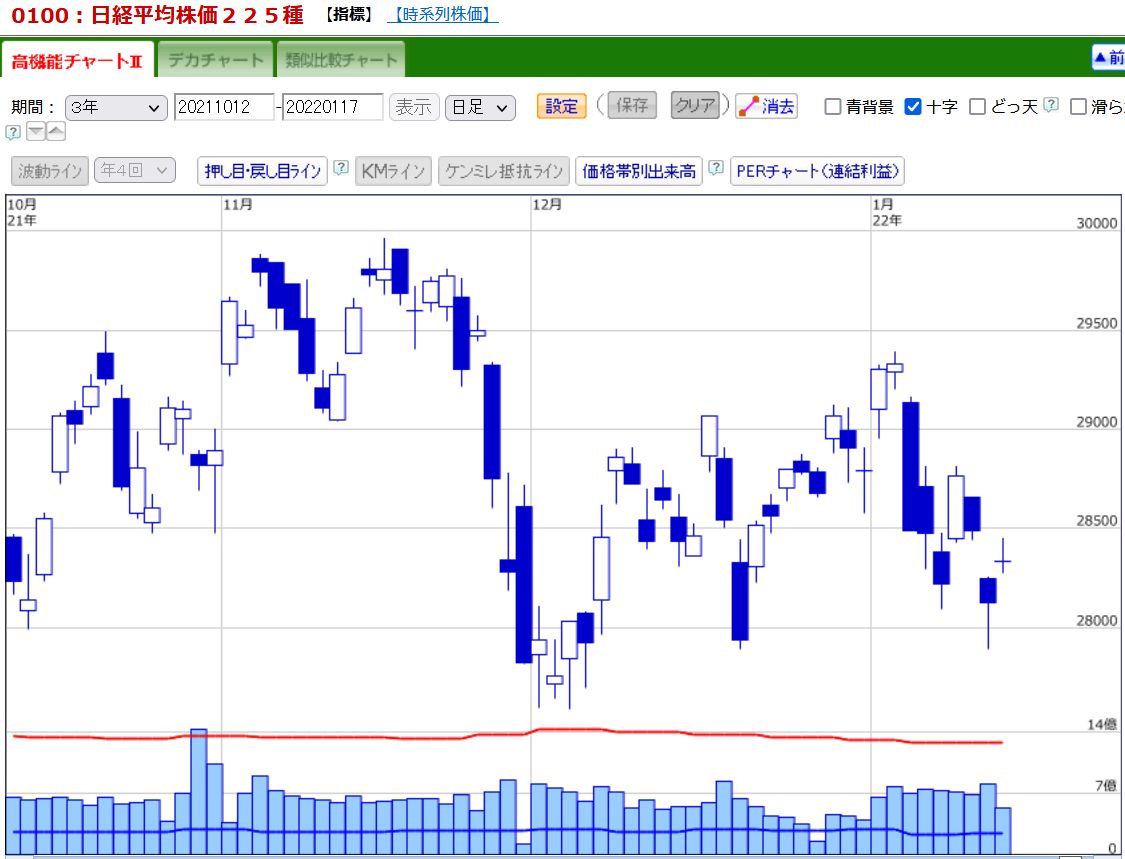

その分析があるはずだが1月14日にETF買いを実施している701億円、当日に分かっていたが市場の反応が見えないので、記事になるのを待っていたが特別な記事は無かった

チャートでは下髭が付いていて下落が止まったように見えますが、違和感は有りません

チャートは一番右から一つ手前が14日の金曜日です。

何をしたかったのか、まったく分からない(市場では分からないというのが恐怖)ので売りが止まったと解釈しよう。

東証一部の空売りが14日に50%当たりになっていた、これを止めたかったのではと憶測もあるが意味を持たない空売りは、翌営業後には買い戻しが入る。

仮に、日銀が空売りを止めようと画策したなら「相場の素人」と断定して間違いはない

空売りを止めようとETFを買うより。ほっといて買い戻しを待つ方が相場は上昇するのだが、アク抜きとも言われる事なんだ。

まぁ、身銭を切って相場を張ったことなど無いだろうから多分分からないだろうがね。

******なんにしろ

日銀の素人ぶりはバレてしまった、この憶測以外の意味が有ったとしても14日の介入は日銀にとっては市場から勘違いされる原因となる(冤罪を受けたようなもの)

これを払拭するのは不可能だろう、日銀を筆頭に機関投資家の面々はFRBの政策を待つ以外には何もすることは現状では何もない、手持ちの駒がないのだから現金に換えるりがベストなのです。

これは一般投資家でも同様です、焦ってはいけません。

管理人は偵察機の半分ほどを回収して(微利益の数百円)再度燃料補給してパトロールに出しました。

1360を100株ほどです、2021年のポジションは全て閉じて(1678とロングショート)戦略を建てた結果を確定した、大成功でも失敗でもなく予想が早すぎたということでした

それで新たに偵察機を飛ばしたのです。

これは日銀がETF買いをお休みをして以来、日経平均は長く変動幅を維持しています

必ず、何方かに抜けるのは間違いないのは誰しもが理解しています。

日銀が決めるのではない、FRBの対応で決まりますから現金を増やして偵察機を飛ばして瀬踏みするという過去からの方法を取っているだけ。

この先も変動幅の中で上下して行くなら簡単な投資でしょうが、2月中には動き出しそうです。

******7370に付いて

管理人は初めて業態が分からないということに遭遇しました。

何の仕事なのか全く意味を理解できません、彼らが経済社会に何を販売しているのかさえ分かりません。

経済活動は何かを売って対価を得る、その売り物の価値が大きければ利益が大きいということ。

彼らが売っている物の価値がまったく分からない、残念ながら分析に至らなかった。

******有償ストックオプション

通常のストックオプションのように職務の対価として付与されるものでなく、公正価値に基づいた発行価格を払い込むことにより取得できる新株予約権のことをいいます

ネットでは難しく描いてありますが、新株を買う為には予約が必要ですよ、そしてその予約をするのにお金を払ってください。

これだけの事、7370の有償ストックオプションの内容は

掻い摘んで説明すると

今回で3回目のストックオプションだということ、予約権1個あたり2200円。

合計で3620個の予約権で普通株式に直して362.000株だということ。

合計で703.004.000円になるということ、7370としては株価の希釈化は少ないということ。

この目的は

より一層意欲及び士気を向上させ、

当社の結束力をさらに高めることを目的として、当社取締役及び当社従業員に対し、有償にて新株予約権を発行するものであります。

と書いてあります、一般の投資家に発行するのではないですね。